Необходимость создания и развития интернет-банкинга

Банковское дело » Анализ развития интернет-банкинга как вида формы расчетов » Необходимость создания и развития интернет-банкинга

Впервые банк, обслуживающий клиентов через Интернет, появился в 1995 г. Им был Security First Network Bank.

Основателем виртуального банкинга в России следует считать «Автобанк», который уже в мае 1998 г. предложил своим клиентам данный вид услуг. Сегодня по уровню интернетизации Россия находится на одной ступени с Бразилией и Индонезией (4% населения страны), и около 40 банков у нас предлагают различные формы удаленного банковского сервиса с использованием сети Интернет.

Рассмотрим необходимость развития услуги интернет-банкинг и выясним, чем же так привлекателен интернет-банкинг и для самих банков, и для его клиентов?

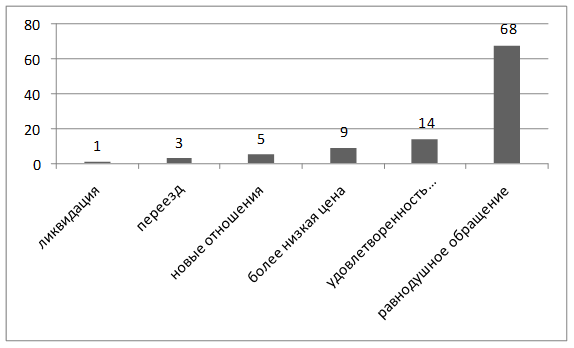

Одна из важнейших задач конкурентоспособного банка - удержание обслуживающихся в нем клиентов. Конечно, удерживать необходимо не только «уходящих» клиентов, но именно они нуждаются в особом внимании и особых подходах. Как правило, клиенты уходят из банка по конкретным причинам. Наиболее распространенная среди них - недостаточное качество обслуживания, отсутствие внимания и т.д. (рисунок 3). Многие из проблем можно решить и тем самым удержать клиента и даже привлечь новых.

Рисунок 3 – Почему компании теряют своих клиентов, %

Так, проанализировав представленную выше диаграмму, видно, что одной из причин (14%), по которой банк теряет своих клиентов является неудовлетворенность продуктом.

Уже в настоящее время стали чаще встречаться клиенты, выбирающие обслуживающий банк не только и не столько по степени удобства расположения (как было раньше), но по количеству и качеству услуг, оказываемых банком дистанционно, то есть с помощью такой услуги как интернет-банкинг. Поэтому одна из причин, по которой клиенты уходят из банка является отсутствие возможности обслуживаться дистанционно, то есть с помощью услуги интернет-банкинга. Но отечественные банки пока робко предлагают клиенту онлайновый сервис. По данным интернет-журнала «Вебпланета», в октябре 2007 года у 65 % из 30 крупнейших банков РФ не было услуги онлайнового банкинга для частных лиц, а у 36 % - и для юридических лиц. [32,. c. 16-22];

Таким образом, банкам необходимо привлекать технологии дистанционного банковского обслуживания, в том числе предоставлять услугу интернет-банкинга. Это позволит не только вернуть часть ушедших клиентов, но даже привлечь новых.

По мнению многих специалистов, использование систем интернет-банкинга сегодня становится важной составляющей имиджа любого современного технологичного финансового института и просто признаком хорошего тона. Дистанционное обслуживание является необходимой составляющей розничного бизнеса банка, поскольку обеспечивает возможность расширения клиентской базы, осуществления целенаправленного маркетинга банковских продуктов и сокращения общих затрат на проведение операций.

Дистанционная система имеет преимущества как для клиента, так и для банка.

Рассмотрим, зачем же нужен интернет-банкинг клиенту?

Для этого рассмотрим результаты последнего исследования, проведенного консалтинговой компанией ФИНИСТ в 2008 году В ходе исследования было опрошено 403 респондента, являющихся пользователями банковских услуг. Из выборки были исключены респонденты, пользующиеся только услугами по приему платежей, в частности коммунальных.

Причины, по которым респонденты впервые воспользовались интернет-банкингом, % от общего числа высказываний.

Главная причина - это удобство (так ответило наибольшее число опрошенных – 65%). Однако, удобство банковского интернет-сервиса не единственная причина его популярности. К факторам, которые являются наиболее значимыми для клиентов, часто относятся: возможность получать разнообразные услуги и привлекательные процентные ставки при невысокой стоимости услуг. Чем лучше банк обеспечивает выполнение этих двух условий, тем скорее клиент начинает понимать, зачем ему нужен интернет-банкинг

Еще по теме:

Совершенствование кредитования потребительских нужд

населения

Система централизованного аккумулирования средств в бюджете государства в виде налоговых платежей призвана обеспечить выполнение государством своих функций. Формирование доходной части бюджета практически на 80 % состоит из налоговых платежей. Вследствие этого, перед государством постоянно стоит за ...

Регулирование банковского сектора на макроуровне

Банковский сектор в Республике Казахстан функционирует на принципах рынка. Динамика основных параметров, характеризующих состояние банковских секторов в 2000-2007 годах, свидетельствует о закреплении тенденции развития банковского сектора. Высокими темпами увеличиваются активы и капиталы кредитных ...

Проблемы ипотечного кредитования и перспективы его развития

Для того чтобы совершенствовать механизм жилищного ипотечного кредитования в Республике Казахстан необходимо рассмотреть проблемы, которые существуют на современном этапе развития ипотечного кредитования в Республике Казахстан [8, с.201]. Первой проблемой ипотечного жилищного кредитования является ...

Меню сайта

- Главная

- История развития страхования

- Биржевые индексы

- Потребительский кредит

- Банковская система России

- Кредитная система

- Депозитные операции банка

- Банковское дело