Способы оценки инвестиционной деятельности коммерческого банка

Банковское дело » Инвестиционная деятельность коммерческого банка на рынке ценных бумаг: проблемы и перспективы » Способы оценки инвестиционной деятельности коммерческого банка

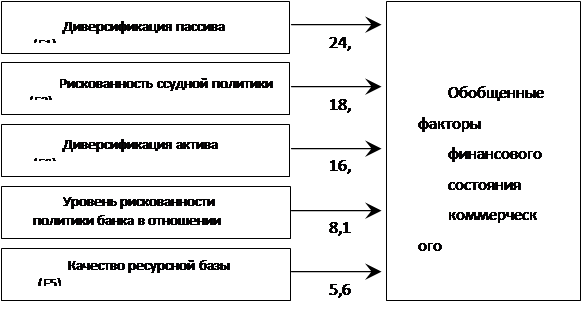

Исследование диверсификации в динамике позволило утверждать, что можно выделить банки, последовательно проводящие мероприятия пассиву, по клиентам и по операциям часто сопряжено и идет одновременно и однонаправленно.

На основе полученных обобщенных факторов и имеющихся результативных показателей финансового состояния коммерческого банка разработаны регрессионные модели. В качестве исходной принималась гипотеза о линейной связи между полученными факторами и результативными показателями финансового состояния коммерческого банка.

Получены регрессионные модели по показателям достаточности капитала - коэффициент достаточности капитала (C1), коэффициент покрытия (C3), коэффициент маневренности собственных средств (C4), а также по показателям ликвидности (коэффициент риска собственных вексельных обязательств (L5) и рентабельности (коэффициент рентабельности активов (R2). Результаты регрессионного анализа представлены в табл. 3. Адекватность данных уравнений подтверждается значениями коэффициентов множественной корреляции, множественной детерминации и критерия Фишера - Снедекора, превышающего табличные значения.

Рис. 2. Обобщенные факторы финансового состояния коммерческого банка

Выяснено, что указанные показатели играют важную роль в формировании финансовой устойчивости и результативности коммерческого банка.

Основное требование к коэффициентам устойчивости, используемым в любой методике, – их сочетаемость, сопоставимость между собой по размерности и направленности.

Капитал – одна из наиболее важных интегральных характеристик коммерческого банка. Оценку достаточности капитала можно производить на основе абсолютных либо относительных показателей. Размер капитала в абсолютном выражении определяет способность банка сохранять устойчивость в кризисные периоды, то есть характеризует возможности кредитной организации нести убытки без серьезного ущерба своей платежеспособности. Капитал также отражает совокупную эффективность работы банка, степень доверия к нему акционеров и клиентов, качество менеджмента. В соответствии с требованиями Банка России по выполнению экономических нормативов капитал является ограничителем риска несостоятельности, а норматив достаточности капитала определяет требования по минимальной величине собственных средств (капитала) банка, необходимых для покрытия кредитного и рыночного рисков.

Однако, как известно, абсолютные показатели не дают полной и объективной информации об объекте исследования. По абсолютной величине капитала трудно судить о том, достаточно ли ее для выполнения банком своих основных функций. Использование системы относительных показателей расширяет аналитические возможности.

Для оценки достаточности капитала предлагаются два коэффициента:

– достаточности совокупного капитала (Н1);

– достаточности капитала 1-го уровня.

Коэффициенты достаточности капитала – одни из основных показателей, характеризующих финансовую устойчивость банка, так как используемые при расчете активы, взвешенные с учетом риска, позволяют довольно точно определить относительный размер риска, присущего банку. В этом случае капитал сопоставляется с величиной риска данного банка, характеризующей не только масштаб его деятельности (размер активов), но и степень рискованности вложений. Причем, коэффициент достаточности совокупного капитала учитывает как основной, так и дополнительный капитал банка, а коэффициент достаточности капитала 1-го уровня – только основной капитал. Система показателей, используемых при оценке финансовой устойчивости коммерческих банков

|

Показатели устойчивости |

Коэффициенты, нормативы |

Порядок расчета |

Рекомендуемое значение, % | |

|

1. Достаточность капитала |

1.1. Коэффициент достаточности капитала (совокупного) |

Капитал Активы, взвешенные с учетом риска |

? 100 % |

10 (К ? 5 млн евро) 11 (К < 5 млн евро) |

|

1.2. Коэффициент достаточности капитала 1-го уровня |

Капитал 1-го уровня Активы, взвешенные с учетом риска |

? 100 % |

6,0 4,0 (рекомендации Базельского комитета) | |

|

2. Качество пассивов |

2.1. Коэффициент клиентской базы |

Вклады граждан + + Средства юридических лиц Общий объем привлеченных средств |

? 100 % |

80 |

|

2.2. Коэффициент стабильности ресурсной базы |

Суммарные обязательства – – Обязательства до востребования Суммарные обязательства |

? 100 % |

70 | |

|

2.3 Коэффициент зависимости от привлеченных МБК |

Привлеченные МБК Общий объем привлеченных средств |

? 100 % |

Не более 15 | |

|

3. Качество активов |

3.1. Коэффициент эффективности использования активов |

Активы, приносящие доход Суммарные активы |

? 100 % |

85 |

|

3.2. Коэффициент агрессивности кредитной политики |

Ссудная задолженность Привлеченные ресурсы банка |

? 100 % |

В зависимости от специфики деятельности банка* | |

|

3.3. Коэффициент качества ссудной задолженности |

Ссудная задолженность – – Расчетный РВПС Ссудная задолженность |

? 100 % |

96 – 99 | |

|

3.4. Доля просроченных ссуд |

Ссудная задолженность просроченная Суммарная ссудная задолженность |

? 100% |

Не более 4 | |

|

3.5 Концентрация кредитных рисков на акционеров (участников) |

Совокупная сумма кредитных требований в отношении крупных участников (акционеров) Капитал |

? 100 % |

Не более 35 | |

|

4. Ликвидность |

4.1. Коэффициент соотношения высоколиквидных активов и привлеченных средств |

Высоколиквидные активы Привлеченные средства |

? 100 % |

3,0 |

|

4.2. Норматив мгновенной ликвидности |

Высоколиквидные активы Обязательства до востребования |

? 100 % |

15 | |

|

4.3. Норматив текущей ликвидности |

Ликвидные активы Обязательства до востребования и на срок до 30 дней |

? 100 % |

50 | |

|

4.4. Коэффициент структуры привлеченных средств |

Обязательства до востребования Привлеченные средства |

? 100 % |

Не более 50 | |

|

5. Прибыльность |

5.1. Коэффициент рентабельности активов |

Прибыль Совокупные активы |

? 100 % |

Не менее 1,5 |

|

5.2. Коэффициент рентабельности капитала |

Прибыль Капитал |

? 100 % |

Не менее 8 | |

|

5.3. Чистая процентная маржа |

Чистые процентные доходы Суммарные активы, приносящие процентные доходы |

? 100 % |

Не менее 5 | |

|

5.4. Структура расходов |

Административно-управленческие расходы Чистые операционные доходы |

? 100 % |

Не более 85 | |

|

6. Эффективность |

6.1. Соотношение операционных расходов и доходов |

Операционные расходы Операционные доходы |

? 100 % |

50 – 70 |

|

6.2. Соотношение операционных доходов и активов |

Операционные расходы Суммарные активы |

? 100 % |

Не ниже ставки рефинансирования плюс (минус) 3 п.п. | |

Еще по теме:

Классификация видов страховой деятельности

Под страховой деятельностью понимается деятельность страховых организаций и обществ взаимного страхования (страховщиков), связанная с формированием специальных денежных фондов (резервов) за счет уплачиваемых страхователями страховых взносов (премий) для выплат по договорам страхования. Деятельность ...

Запросы и виды связи

между таблицами

Эти объекты служат для извлечения данных из таблиц и предоставления их пользователю в удобном виде. С помощью запросов выполняют такие операции как отбор данных, их сортировку и фильтрацию. С помощью запросов можно выполнять преобразования данных по заданному алгоритму, создавать новые таблицы, вып ...

Управление резервным фондом

Целями управления средствами Резервного фонда являются обеспечение сохранности средств фонда и стабильного уровня доходов от его размещения в долгосрочной перспективе. Управление средствами фонда в указанных целях допускает возможность получения отрицательных финансовых результатов в краткосрочном ...

Меню сайта

- Главная

- История развития страхования

- Биржевые индексы

- Потребительский кредит

- Банковская система России

- Кредитная система

- Депозитные операции банка

- Банковское дело